De voordelen en nadelen van Betaal Later in webshops

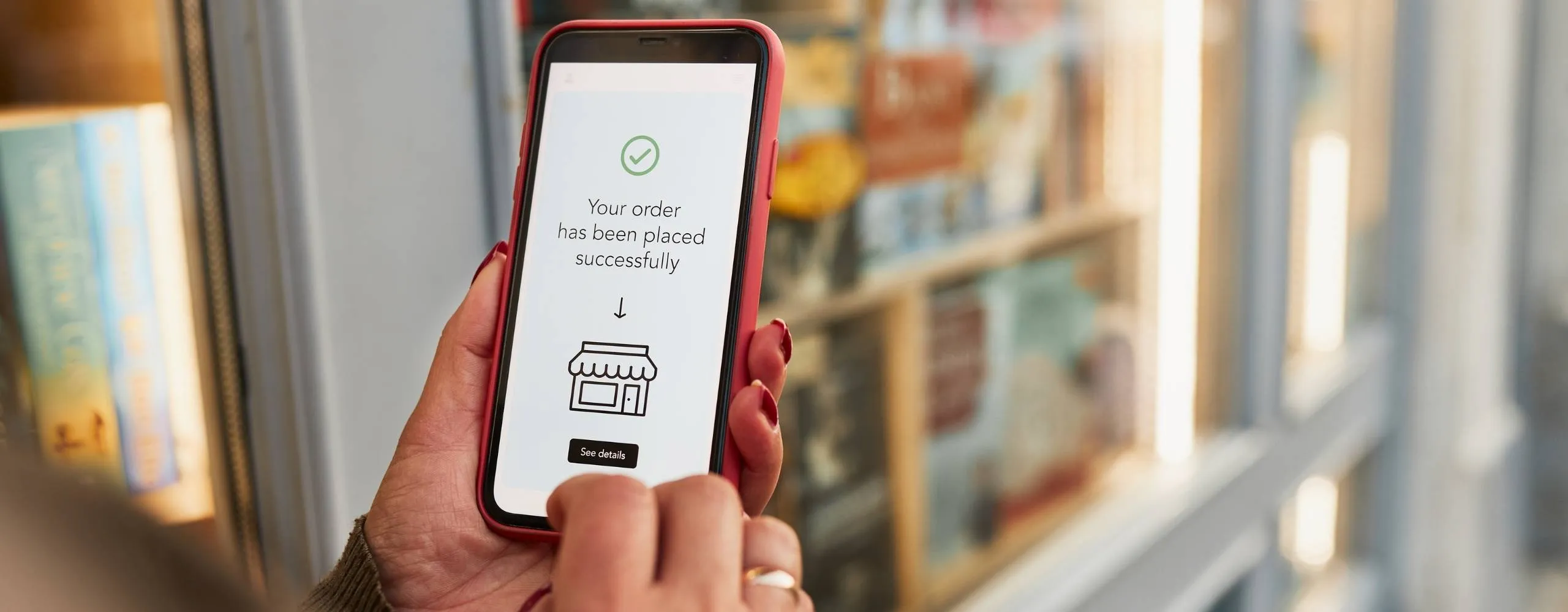

Lekker aan het winkelen, besef je dat je geld tekort komt. Online, maar ook in steeds meer gewone winkels kun je er dan voor kiezen om later te betalen. Daar kleven veel voordelen aan, maar ook nadelen die je moet kennen voor je op die knop drukt.

Voordeel: Het is handig als je krap bij kas zit

Er is natuurlijk een heel groot voordeel aan ‘Betaal later’, namelijk dat je nu kunt kopen wat je wil hebben of nodig hebt. Iemand viert zijn verjaardag, je wil niet met lege handen aankomen: voor dat soort momenten kan Betaal Later geweldig zijn. Ook als je volledig blut bent, dan kun je alsnog die bestelling plaatsen bij Zalando voor die kerstoutfit. Dat is heel fijn.

Nadeel: Je geeft geld uit dat je niet hebt

Je hebt ongetwijfeld over een paar dagen wel weer genoeg geld, maar in veel gevallen wordt Betaal Later ook gebruikt als er helemaal geen geld aankomt. Mensen kunnen zich enorm in de schulden werken door Betaal Later-opties. Zeker als je bij zowel Riverty als Klarna als misschien wel bij een systeem van een webwinkel zelf schulden hebt gemaakt. Het klinkt heel truttig misschien: ‘Geef geen geld uit dat je niet hebt’, maar er zit een duidelijke kern van waarheid in als het gaat om dit soort populaire betaalopties. Op den duur loop je kans dat je het ene gat met het andere dicht en je in een negatieve spiraal terechtkomt.

Voordeel: Er zit soms helemaal geen rente op

Koop je iets met je creditcard, dan moet je soms rente betalen. Ook bij andere soorten leningen is het soms nodig dat je rente betaalt. Dat is bij veel bekende Betaal Later-opties niet het geval. Je hoeft dus niet te berekenen hoeveel de aankoop je echt gaat kosten, want dat is gewoon het totaalbedrag op de bon van de webwinkel waar je shopt. Of van de echte wereld trouwens, want ook daar zien we steeds vaker Betaal Later-opties opduikelen.

Nadeel: Er kleven hoge kosten aan als je te laat betaalt

Fijn dat deze mogelijkheden voor jou als klant vaak geen rente kosten, maar dat is wel in het beste geval. Zodra je te laat betaalt worden er vaak fikse bedragen gerekend voor dat te laat zijn. Duurt het te lang met het betalen, dan worden de boetebedragen soms zelfs hoger dan je aankoop was…

Voordeel: Je kunt iets retourneren en er niet voor betalen

Stel je voor dat je nog niet weet of je het wel wil houden, dan kun je door Klarna en andere afbetalingsopties te gebruiken geen geld hoeven te betalen voor een product dat je toch niet houdt. Houd er rekening mee dat hier risico’s aan kleven. Stel dat je retour niet aankomt of de webwinkel gebruikssporen aantreft, dan moet je er mogelijk alsnog voor betalen.

Nadeel: het werkt impulsieve aankopen in de hand

Dat het mogelijk is om voor deze betaaloptie te kiezen en dat het ook nog eens heel snel en eenvoudig is om te gebruiken, zorgt dat je eerder een impulsieve aankoop doet. Je hoeft niet te checken hoe je budget ervoor staat en of je het wel echt nodig hebt: je hebt het met een druk op de knop geregeld met Klarna en andere betaalopties.

Voordeel: het is snel geregeld

Een BKR-check, het is allemaal niet nodig voor Betaal Later-regelingen. Het voordeel is dat je het dus inderdaad heel snel kunt regelen. De aankoop is snel gedaan en je hoort er vaak pas weer iets van als je je aankoop binnen hebt.

Nadeel: Je raakt je financiële overzicht kwijt

Fijn dat je salaris er weer is en je dan je huur weer kan betalen, maar vergeet je je Betaal Later niet? Dat er op dit soort betaalmethoden veel minder strenge regels zitten dan op grote leningen zorgt dat mensen er makkelijker toegang toe hebben. Hierdoor sluiten mensen zo meerdere van dit soort mini-leningen af en raken ze het overzicht op hun financiën kwijt. Je loopt het risico dat je dan toch een paar van dit soort betalingsregelingen te veel hebt en niet op tijd genoeg geld hebt om ze te bekostigen.

Heel handig en leuk dus, maar het kan een sluipmoordenaar zijn voor wie geen overzicht heeft op zijn financiën. Maar ook voor wie dat wel heeft, en nu eenmaal een bepaalde verslaving heeft. Ga als je die betaaloptie wel eens gebruikt dus even bij jezelf te rade: waarom gebruik je deze optie en kan dat ook anders?

Deel dit bericht

Loading