Digitale media & entertainment omzet zal gaan stijgen naar 795 miljard USD

digitale-media-entertainment-omzet-zal-g.jpg

Dankzij een steeds digitaler wordende consument stijgt de omzet uit online adverteren en digitale consumentenuitgaven tot zo'n 795 miljard USD in 2016. Daarmee vormt de omzet uit digitaal 37,5% van de wereldwijde Entertainment & Media omzet. In 2011 was dit nog 28%.

Dat blijkt uit PwC's Global Entertainment & Media Outlook 2012-1016. Volgens PwC hangt de groei nauw samen met de verkoopcijfers tablets en 'smart devices' en het groeiend aantal internetaansluitingen. Zo neemt het aantal mobiele internetaansluitingen de komende vijf jaar toe tot 2,9 miljard.

Voor bedrijven in de Entertainment & Media sector is digitaal 'business as usual' geworden. Na de onzekerheid van de afgelopen jaren die de omschakeling naar digitaal met zich meebracht, wordt er nu gefocust op het optimaal inrichten van de eigen organisatie om in te kunnen spelen op het continu veranderende consumentengedrag. Enerzijds door in te zetten op betere data-analyse en anderzijds door de interne Chinese muur tussen online en offline af te breken.

De sleutel tot succes in deze nieuwe fase is het begrijpen van de consument. Bedrijven houden de vinger aan de pols door slimme data analyse-tools te ontwikkelen. Een uitdaging in een markt waarin met steeds meer wantrouwen wordt gekeken naar de omgang met privacy-gevoelige informatie. Een oplossingsrichting is volgens PwC het terugleggen van de controle over persoonsgegevens bij de consument.

"Om data-analyse naar een hoger niveau te kunnen brengen, moet de consument zelf de controle terugkrijgen over zijn persoonsgegevens. Laat de consument de toegevoegde waarde ervaren van het geven van meer privé-informatie. In de vorm van een aanbod op maat of exclusiviteit. Wanneer de consument zich veilig voelt om meer van zichzelf prijs te geven, wordt de relevantie van de informatie voor adverteerders groter, waardoor media-bedrijven op hun beurt een beter rendement kunnen realiseren. Zie het als het creëren van een win-win-win situatie," aldus Ennèl van Eeden, kenner van de Entertainment & Media sector bij PwC.

Chinese muur

Tot de dag van vandaag hebben veel Entertainment en Media-bedrijven een aparte digitale poot met een eigen infrastructuur, personeel en producten. Om het maximale te halen uit de informatie die naar boven komt door middel van data-analyse, moeten bedrijven de Chinese muur tussen het digitale en het meer 'traditionele' bedrijf afbreken. Door de samenwerking te zoeken, kun je veel meer halen uit beide kanalen, zowel in termen van omzetgroei als kostenbesparing en innovatie.

Tot de dag van vandaag hebben veel Entertainment en Media-bedrijven een aparte digitale poot met een eigen infrastructuur, personeel en producten. Om het maximale te halen uit de informatie die naar boven komt door middel van data-analyse, moeten bedrijven de Chinese muur tussen het digitale en het meer 'traditionele' bedrijf afbreken. Door de samenwerking te zoeken, kun je veel meer halen uit beide kanalen, zowel in termen van omzetgroei als kostenbesparing en innovatie.

"Ook in Nederland zien we dat digitaal de nieuwe standaard is geworden. Wij verwachten dat bij veel mediabedrijven de silo's tussen digitaal en traditioneel zullen vervagen. De succesvolle spelers van de toekomst zijn in staat flexibel te zijn en snel in te spelen op technologische verandering en de eisen van de nieuwe generatie digitale consumenten. Dat kan alleen als je de juiste mix van online en offline weet te bieden," zegt Van Eeden.

Kerncijfers

• De wereldwijde omzet uit online adverteren en digitale consumentenuitgaven, groeide in 2011 met 17,6 procent ten opzichte van een 0,6 procent groei van niet digitale uitgaven. De komende vijf jaar zal het digitale deel met 12,8 procent per jaar groeien. Niet-digitaal groeit met 2,8 procent per jaar.

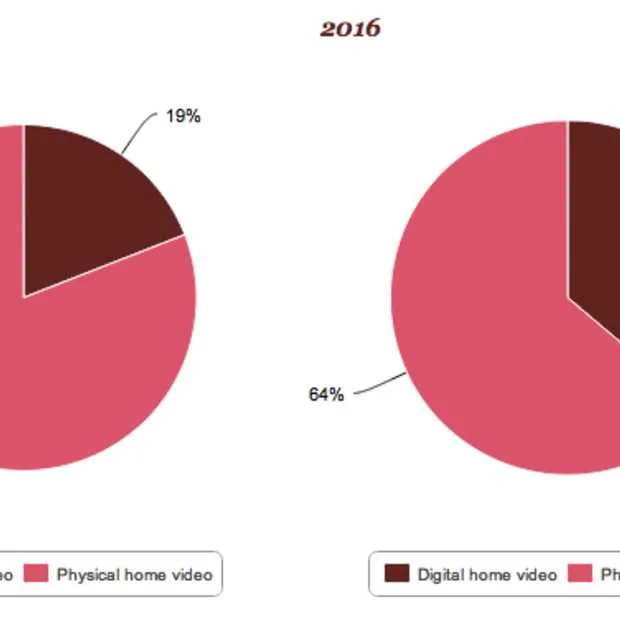

• Digitale volwassenheid verschilt per markt. Zo zullen de wereldwijde uitgaven aan digitaal gedistribueerde muziek in 2015 groter zijn dan de fysieke distributie. In 2016 vormt de omzet uit digitaal gedistribueerde muziek 55 procent van de totale muziekmarkt. Kijken we naar de markt voor games, dan zien we dat online en draadloze games al in 2013 console en PC-games voorbijsteken. Aan de andere kant vormen digitale tijdschriften in 2016 slechts 10,4 procent van de hele tijdschriftenmarkt. In 2011 was dit percentage nog maar 3,1 procent.

• De wereldwijde uitgaven aan muziek stegen met 1,3 procent in 2011. De eerste groei in jaren, dankzij de groei van concert- en festivalbezoek en een minder harde terugloop in de uitgaven aan muziekalbums. Door de groei van de omzet uit digitale muziek, zal de wereldwijde markt voor muziekalbums vanaf 2013 weer groei laten zien.

• Het aantal abonnees met mobiel internet, één van de belangrijkste drivers voor digitale omzetgroei, zal de komende jaren meer dan verdubbelen. Daarmee komt het aantal op 2,9 miljard aansluitingen in 2016, waarvan bijna 1 miljard in China. De snelstgroeiende markt wereldwijd is India, waar jaarlijks een groei te zien zal zijn van 50,8 procent.

• Tot 2016 zullen de wereldwijde inkomsten uit mobiel adverteren jaarlijks met 36,5 procent groeien tot een totaal van 24,5 miljard USD. De markt voor zoekmachinemarketing bedraagt in 2016 78 miljard USD en de markt voor online banners en advertenties bedraagt dan 46,6 miljard USD. De verwachting is dat de Chinese markt voor mobiel adverteren groeit met 68,4 procent per jaar tot 6,2 miljard USD in 2016. Daarmee wordt het de tweede grootste markt ter wereld na de VS waar 9,4 miljard USD wordt uitgegeven aan mobiel adverteren.

• Het krantensegment laat verschillende ontwikkelingen zien afhankelijk van de volwassenheid van de markt. Krimp is te zien in volwassen markten als de VS (jaarlijkse krimp met 1,4 procent. In 2016 zal deze markt 43,8 procent minder omzet genereren dan in 2007). Daar staat tegenover dat stevige groei wordt verwacht in opkomende markten zoals Argentinië (11,9 procent jaarlijkse groei), Indonesië (11,2 procent), en India (9,6 procent).

• Frankrijk passeert het Verenigd Koninkrijk en Duitsland en wordt daarmee de op één na grootste markt voor betaal-TV. Dit komt in belangrijke mate door een groei van het aantal huishoudens met een internet enabled TV (+76%). Kijken we naar de markt voor TV advertenties, dan zien we dat Rusland, het Verenigd Koninkrijk, Duitsland, Italië en Frankrijk voorbijstreeft en de grootste Europese markt voor adverteren op TV wordt.

Deel dit bericht

Loading